在我们的市场分析理念中,最初我们并不会考虑忽略价格或成交量这两个关键变量中的任何一个。但当你逐步深入金融市场所处的整个生态系统时,一些障碍就会开始显现出来。

直截了当地说,在我看来,价格数据无疑比成交量数据更为重要。接下来我将基于两个方面来说明这一观点的理由。

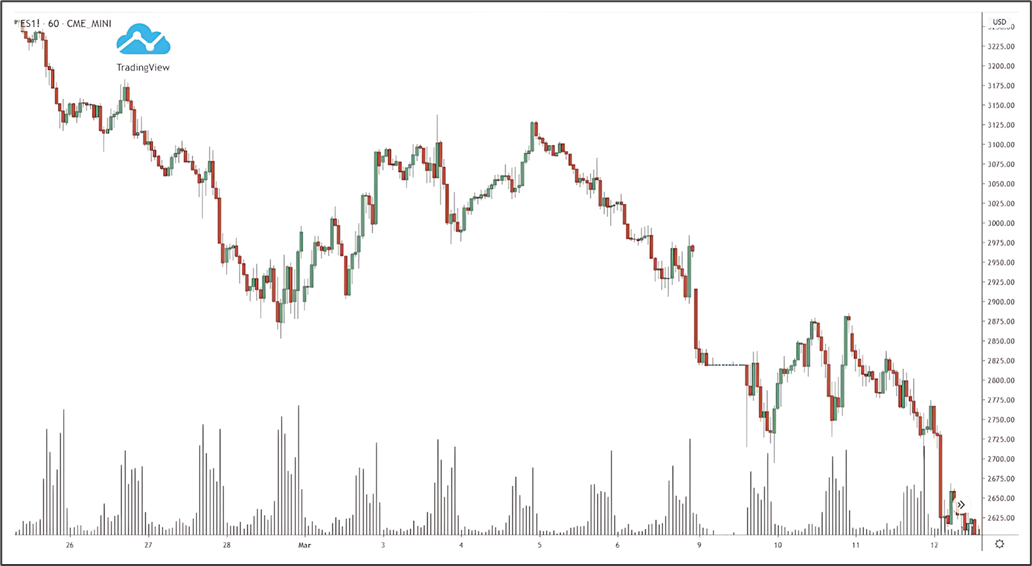

一方面,我们在任何品种中所能分析到的日内成交量,往往会因交易时段的不同而具有很强的误导性。例如,在美股标普500(S&P500)本地时间的盘前交易时段(ETH)开盘时,成交量通常会非常巨大,远高于其常规交易时段(RTH)开始之前的水平。而这自然会使我们此前所做的分析,在某种程度上出现偏差。

正如我们在ES(标普500期货)的图表中所看到的,市场的最大波动性——也就是价格的主要运动——集中发生在美盘时段,而在常规交易时段内,市场的参与度则明显不足。因此,若将全部价格行为与成交量在整体上混为一体进行分析,其实并没有太大意义,反而可能导致判断混乱。

并不是说在常规交易时段内,市场出现的走势本身缺乏兴趣(即低成交量),而是这种低成交量本质上是由于该时段内市场参与者的缺席所导致的。在交易日中的其它时间段也同样如此,例如午间休市时段,或者接近尾盘启动前的时段,这些时间点的成交量也往往会出现显著变化。

一旦我们意识到这一点,就有两种方式来应对这种情况:

❖ 如果我们仍然希望进行日内周期的交易:

那么就必须以对比的方式来分析价格与成交量:一方面是局部时段(ETH)所观察到的,另一方面是常规时段(RTH)所体现的。

❖ 此外,避免混淆的最佳方式是直接分析日线图:

因为日线图的时间周期涵盖了两个时段(ETH与RTH),在这种级别上分析,就无需区分各交易时段了。但当然,这将意味着你需要彻底改变你的交易风格。

如果说有哪一个数据本身就已经包含了全部市场信息,那就是——价格。价格是所有已成交订单的图形化表现。无论我们在什么时间分析某个品种,其价格行为都会被如实地反映出来,我们无需关注具体的交易时段,也不必进行复杂的对比分析,这就是价格的优势所在。

尽管缺乏成交量会使我们失去大量可用信息,但供需之间的持续博弈依然会在价格上留下痕迹,而这些痕迹会演化出一些确实具有重复性的模式(重复的不是“形式”,而是其“本质”)。

显然,我并不是在建议大家在不分析成交量的情况下进行交易,这完全没有必要。我只是想强调,在我们所采用的市场理解与交易方式中,价格的重要性相较于成交量具有更高的优先级。

稍后我们还将看到成交量数据的另一个局限,这与场外交易(OTC)和暗池交易(Dark Pools)市场的存在有关。

暂无评论内容