当图表上所观察到的所有迹象都表明市场的失衡正在朝某一方发展,但在关键时刻,另一方却更具攻击性地发力时,这就会导致延续失败,或者说形成了一个失败的结构。

在结构的发展过程中,市场的双方正在为控制权而斗争。这种控制权可能会不断发生变化(偏向买方或卖方),这取决于市场中不同类型交易者的参与,以及他们对该资产的估值判断。

由于我们知道,在看到“因”的“果”之前,不可能确定一个结构究竟是积累还是派发,因此或许我们不应该使用“失败的结构”这个术语。一个积累失败,其实最终只是一个派发结构;反之亦然。但这是一个非常有趣的概念,它帮助我们理解一个重要的市场动态:不同类型的交易者在不同周期下如何参与并影响市场。

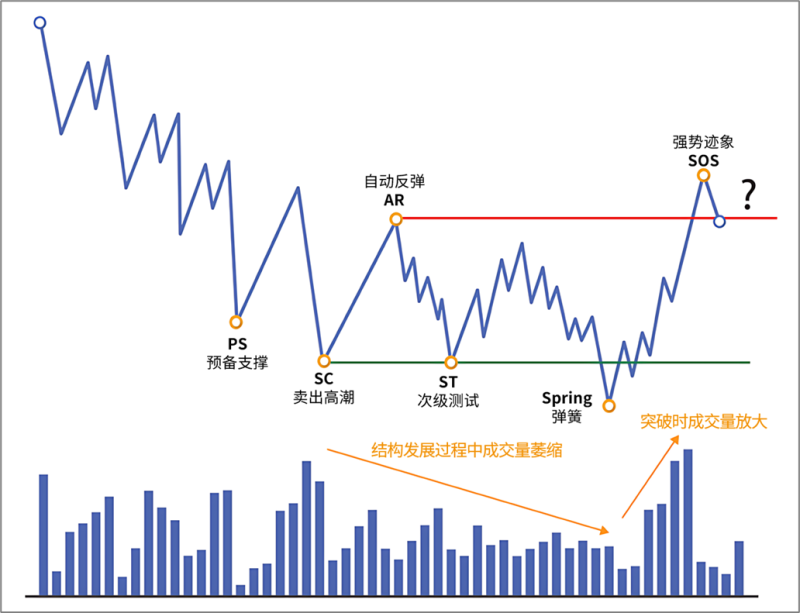

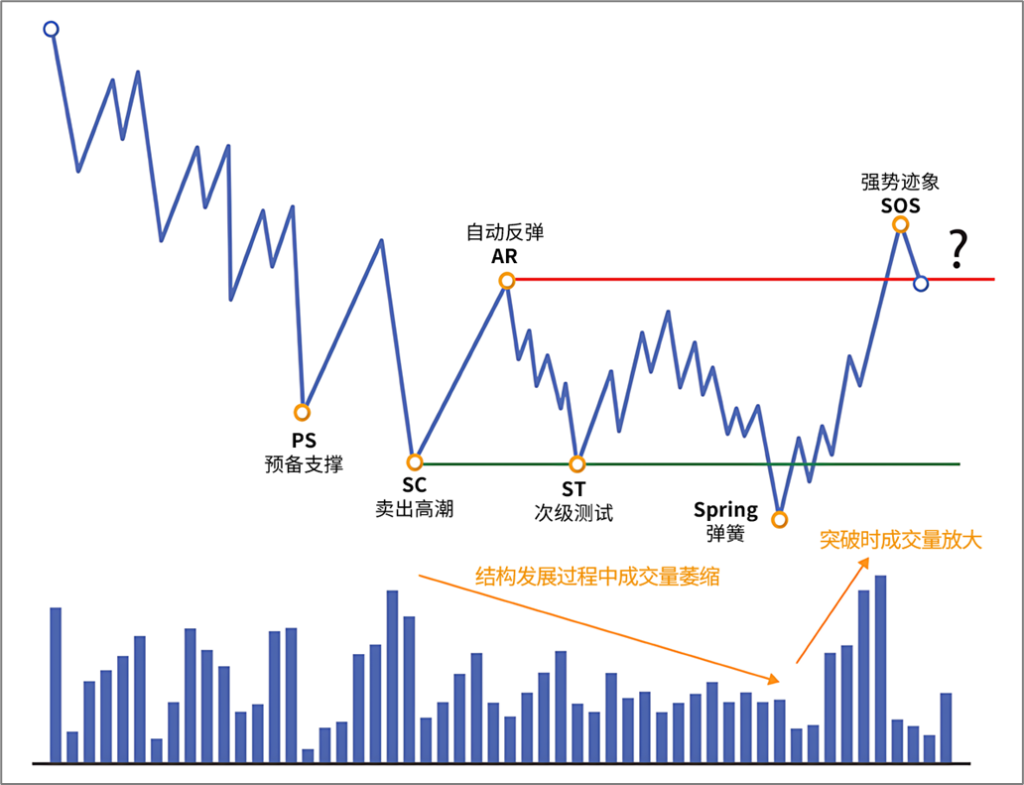

当价格在结构底部到达一个潜在的弹簧(Spring)位置,并从那里重新反弹至结构顶部时,很明显在底部有买方以一定的攻击性介入;但我们并不知道他们何时会选择平仓。这些买方可能仅仅是一些短期交易者,他们利用价格触及一个流动性区域(可能是结构顶部,或者某个中间区域),在此找到对手方成交,从而平掉他们的多单并获利。这种多单的平仓行为会导致上涨动能的丧失,并可能引发价格再次下跌。

又或者,在弹簧(Spring)位置买入的交易者是以更长远的视角介入,他们会尽可能地留在市场中,并在必要时捍卫他们的持仓,这样就会推动整个积累过程的完全发展。

我们同样无法确定,是否会有一些更长期的交易者介入——他们拥有更强的推动市场的能力——但他们的目的却是等待这一轮上涨,以便加以利用,然后大举做空。

你还需要牢记,并不是所有的大型交易者都能在长期内系统性、持续性地获利。他们中的许多人也经常被迫承担亏损,而结构失败的情境正是一个完美的例子。正如 Al Brooks 在他的《价格行为》系列书籍中所说,在流动性充足的市场里,即便是最细微的价格波动,也是由于某个大交易者在买入,而另一个大交易者在卖出。这本质上是一场大型机构之间的博弈,因此其中一些机构必然会在部分交易中遭遇亏损。

识别一个结构失败的关键在于:当你看到几乎所有迹象都支持某一个方向,但在关键时刻(突破与回测阶段)却未能成功,反而在相反的一方形成了失衡。

以积累失败为例,我们需要看到以下情境:所有迹象都显示市场的控制权掌握在买方手中,价格还出现了一个潜在的弹簧(Spring),并且从价格行为和成交量的角度来看,这次向上的突破似乎是真实的。但是,最终在一个潜在的回测小溪边缘(BUEC)的位置,价格却未能继续上涨,反而出现了新的失衡,卖方占据了主导地位,从而将整个结构转变为一个派发结构。

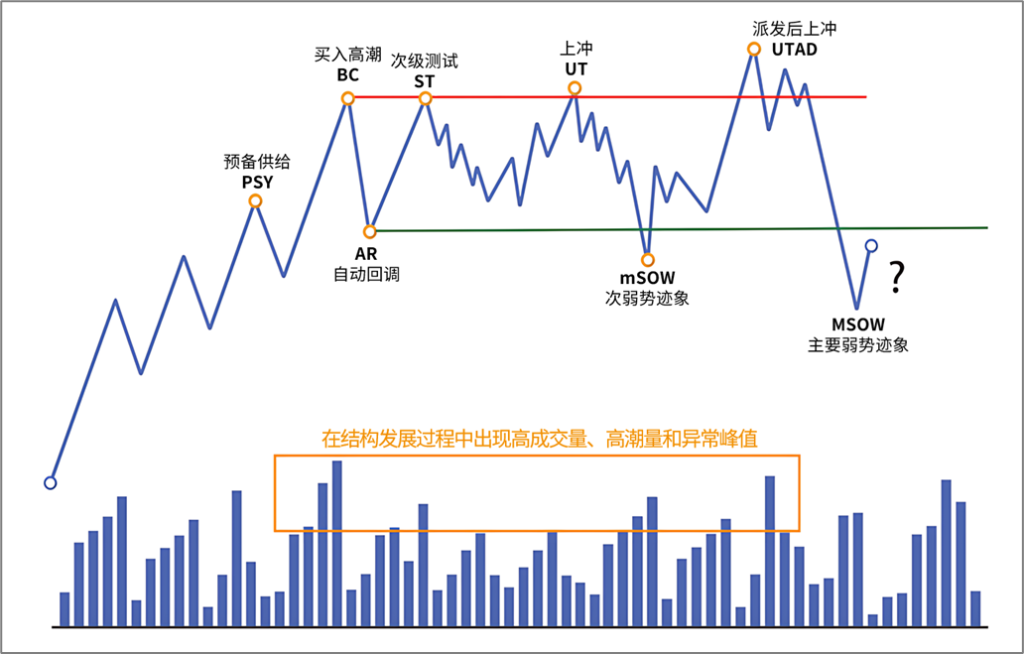

对于一个派发失败,我们需要看到的情况正好相反:所有迹象都支持卖方,出现了一个潜在的上冲(UT),并伴随着一次真实的向下突破。但在突破与回测的过程中,却出现了强势的买入行为,从而将整个结构反转为一个积累结构。

重要的一点是,我们并不知道已参与市场的交易者是否有能力持续控制市场。在任何时刻,都可能会出现一个实力更强的交易者,从而引发反转。原本看起来市场的失衡已经倾向于一方,但随着这一新参与者的出现,市场可能会突然转向另一方。

因此,我们需要评估两个非常重要的因素:

- 我们并不知道支撑当前这一走势的交易者的意图。他们可能只是短期交易者,会在下一个流动性区域选择平仓离场;也可能相反,他们是以更长期的视角参与,并会持续持有,直到结构完全发展。

- 我们也无法确定是否会有实力更强的交易者突然介入。在关键时刻(即突破与回测、确认结构方向的时刻),可能会出现更具攻击性、且有更大市场推动能力的交易者,他们会选择向相反方向发力,因为他们可能持有不同的长期策略。

这是一个我们经常会遇到的问题,因此我们的优势在于:顺应最后一次失衡的方向进行交易。而要做到这一点,至关重要的是识别出最关键的事件——假突破。

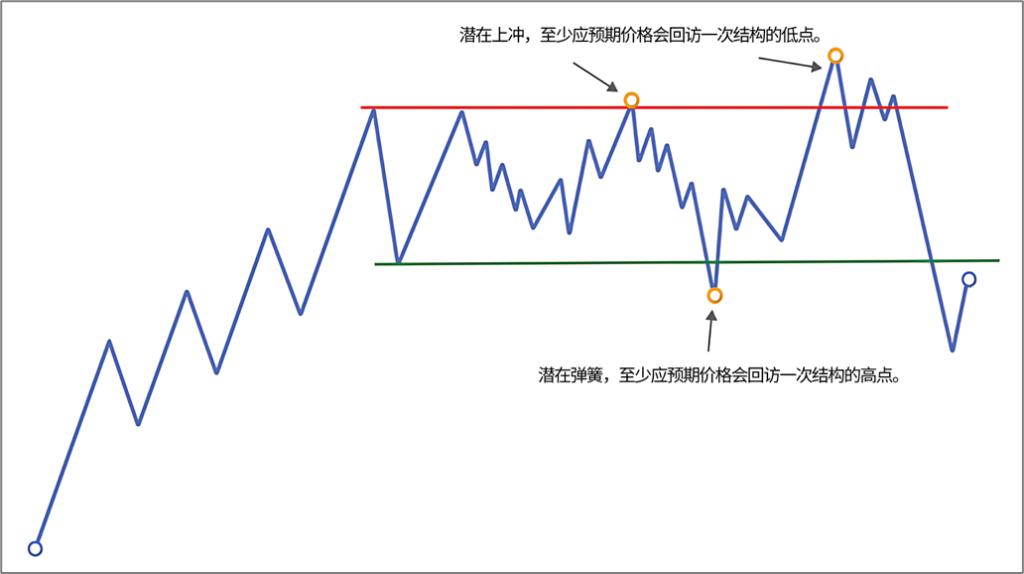

正如前文所提到的,假突破是市场运作中最具决定性的动作。其背后的逻辑极其强大,以至于我们必须始终与之保持一致。因此,如果所有其它迹象都相符,我们就应当始终顺应最后一次假突破的方向进行交易:也就是说,在看到一个潜在的弹簧(Spring)之后应当做多;在看到一个上冲(UT)之后应当做空。

有些人可能会得出这样的结论:等待价格运行到区间极值处,只在潜在的上冲(UT)或弹簧(Spring)情境下进行交易,是最简便的方式来简化整个分析过程;而这种想法确实也有一定的逻辑。威科夫方法的优点就在于,它为我们提供了一种尽可能客观地理解市场运作方式的途径,使得每位交易者都可以利用其原理来发展属于自己的交易策略。

在结构发展之初所释放出的各种信号都非常重要,它们帮助我们以更高的概率预测未来的场景。例如,如果我观察到某个结构中存在一些派发特征,随后又看到它正在形成一个潜在的向下突破或潜在的弹簧(Spring),那么基于市场背景的分析,我会倾向于预测这是一个向下突破;而另一位仅仅在极值区专门做假突破的交易者,则会做出完全相反的操作。通常情况下,市场会继续发展成一个派发结构(以上述例子为例),因为这种失衡在区间发展过程中早已潜伏并且非常明显。

暂无评论内容