因此,我们可以得出结论:金融市场既包含一定比例的随机性,也包含一定比例的确定性,但我们无法确切知道两者各自的权重。

这一理论得到了自适应市场假说的支持,该假说认为金融市场的有效性并非一种非黑即白的特性,而是一种会随着市场条件(环境、市场背景)而变化的特征,而这些市场条件由市场参与者之间的互动所决定。

这一假说由美国金融经济学家安德鲁·W·罗(Andrew W. Lo)在其2017年出版的著作《自适应市场(Adaptive Markets)》中提出,并主要基于以下观点:

1.市场的有效性取决于其所处的条件。这种变化的特性源于参与者之间的互动,而这些互动又取决于市场环境。

- 市场参与者并非完全理性,而是会受到认知偏差的影响。因此无法套用一个完全理性的模型,因为参与者会基于不同因素形成各自的预期。此外,即便面对相同的信息,也可能产生不同的预期,更不用说每个参与者的风险厌恶程度也各不相同。

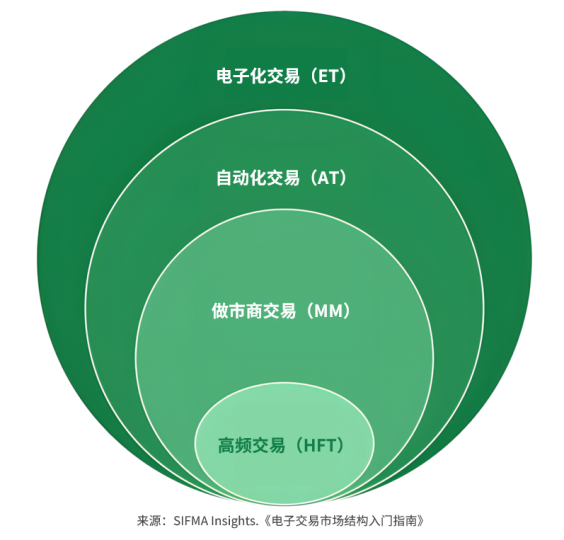

虽然作者在书中将参与者称为个人个体,但这一观点同样适用于当今的交易生态系统,因为我们已经提到,如今几乎所有操作都是由算法以电子化方式完成的。这个事实并不会改变自适应市场假说的基础,因为无论市场参与者是谁,以及他以何种方式与市场互动,他的决策始终基于某一时刻自身的评估、动机或需求。而这种特定时刻又会受到不同因素的影响,这些因素会随着时间变化,从而改变参与者的评估、动机或需求。

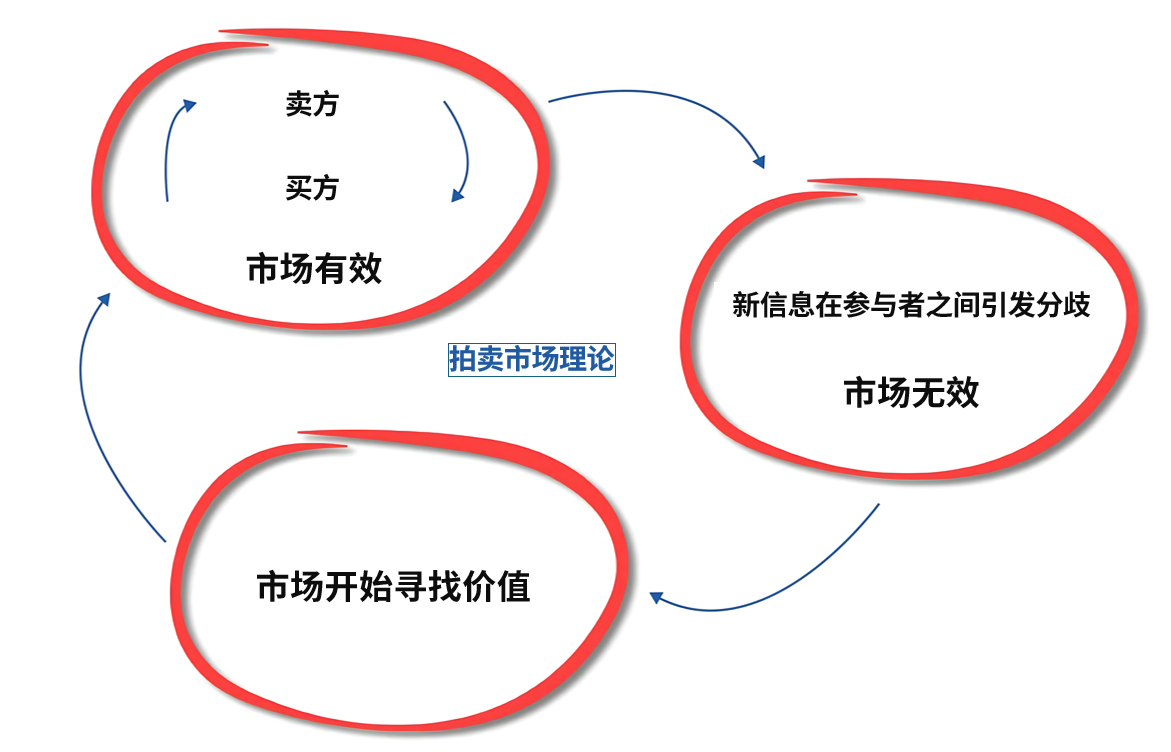

自适应市场假说(AMH)并不专注于否定有效市场假说(EMH),而只是认为它并不完整。自适应市场假说更加重视市场条件的变化(由于新信息的到来)以及参与者对此可能产生的反应。它关注的重点在于,理性与非理性(有效性与无效性)可以根据市场条件,在市场中同时共存。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容