1.每一笔买单都会与一笔卖单匹配,反之亦然。

2.主动订单会与被动订单撮合成交。

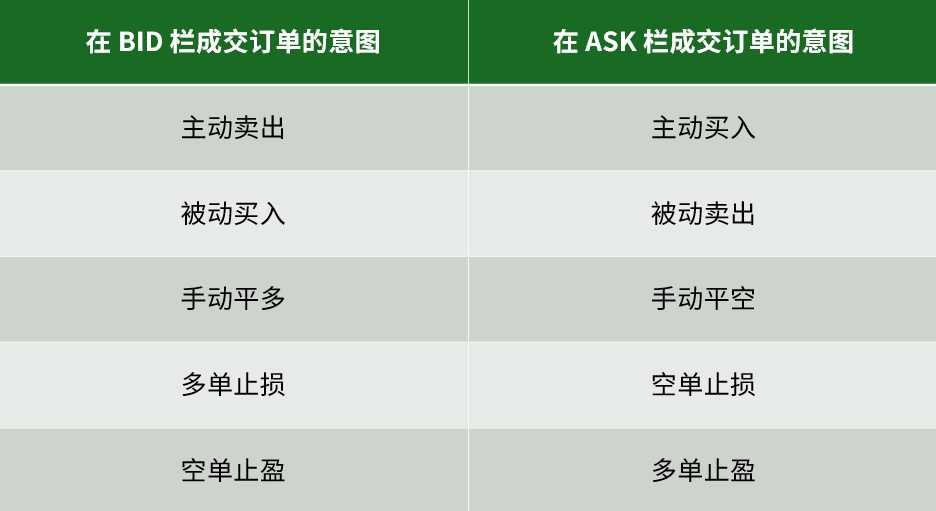

3.在委买价(BID)和委卖价(ASK)列中,只体现出主动性的一方。

考虑到不同类型的订单,现在有必要理解市场是通过何种机制来匹配参与者的订单,以及该成交会在订单簿的哪一列中体现。

❖ 止损单在被触发时会转化为市价单。

❖ 止损限价单在止损价格被触发时会转化为限价单。

当交易者执行市价买单(Buy Market)时,订单处理机制会启动,并在订单簿中寻找委卖价(ASK)列中最先出现的卖出限价单(Sell Limit)来与该买单撮合成交。

当市价卖单(Sell Market)被执行时,情况也是一样。订单处理机制会将该卖单指向委买价(BID)列中最接近的价位,以找到挂在该处等待撮合的买入限价单(Buy Limit)作为对手方。

对于限价单,处理过程也是一样。交易者将其订单挂在两列中的一列等待成交,它会一直留在那里,直到有主动交易者前来与其订单撮合成交。

这实际上就是市场中不断高速重复发生的过程。无论使用哪种类型的订单进入市场,最终的结果始终是主动订单与被动订单相互撮合成交:

这些订单撮合会显示在哪一列,取决于发起该成交的订单。因此:

❖ 市价买单(Buy Market)会与限价卖出单(Sell Limit)撮合,并显示在委卖栏(ASK)中,因为发起交易的是主动买单。

❖ 市价卖单(Sell Market)会与限价买入单(Buy Limit)撮合,并显示在委买栏(BID)中,因为发起交易的是主动卖单。

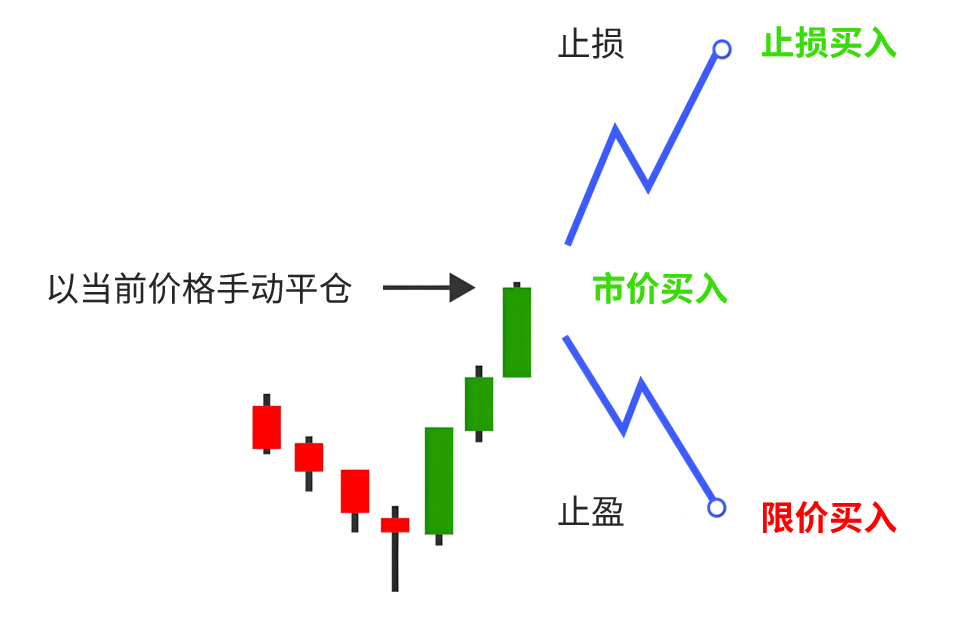

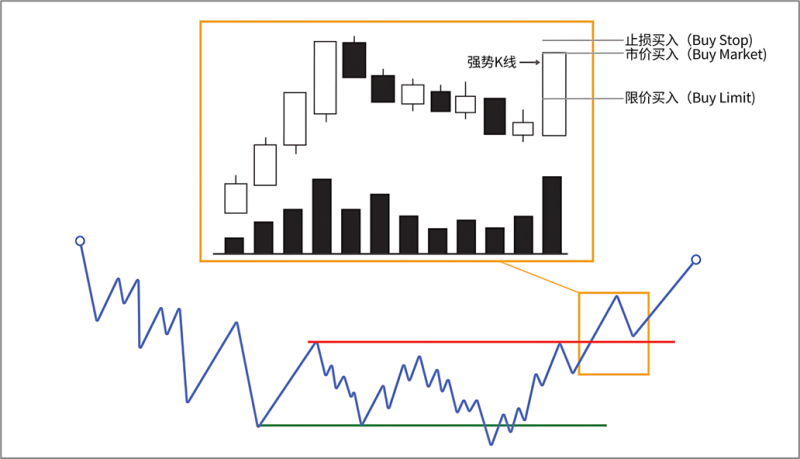

现在让我们通过一个推理练习来理解:假设一位交易者以空头头寸(卖出)进入市场。该交易者有不同的方式来退出这一头寸:

❖ 通过手动平仓,无论是亏损还是盈利,都通过执行市价买入单(Buy Market)完成(该成交会显示在委卖栏,ASK)。

❖ 通过执行止损(Stop Loss),其订单类型为止损买入单(Buy Stop)(该成交会显示在委卖栏,ASK)。

❖ 通过执行止盈(Take Profit),其订单类型为限价买入单(Buy Limit)(该成交会显示在委买栏,BID)。

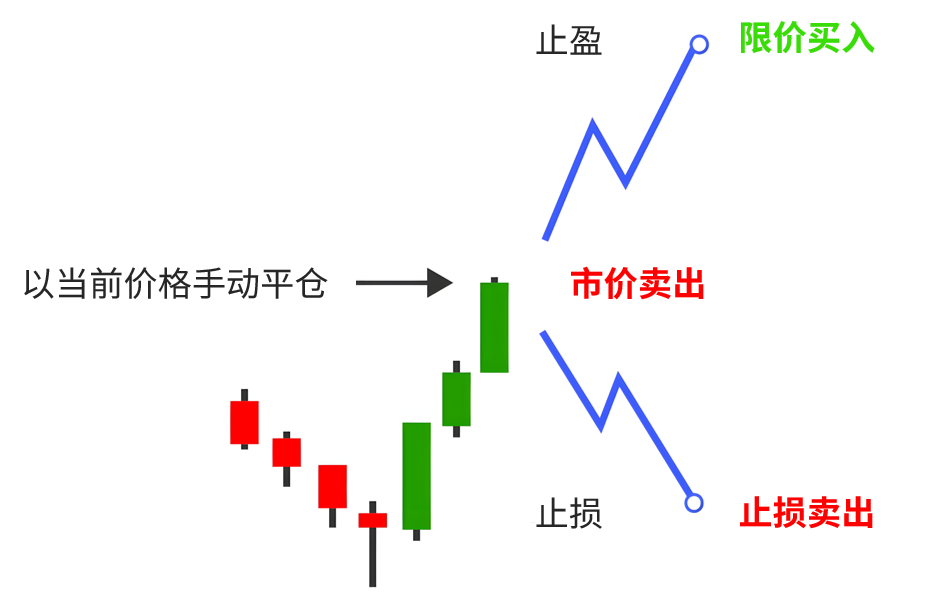

同样的,一位以多头头寸(买入)进入市场的交易者,也可以通过以下三种方式离场:

❖ 通过手动平仓,无论是亏损还是盈利,都通过执行市价卖单(Sell Market)完成(该成交会显示在委买栏,BID)。

❖ 通过执行止损(Stop Loss),其订单类型为止损卖出单(Sell Stop)(该成交会显示在委买栏,BID)。

❖ 通过执行止盈(Take Profit),其订单类型为卖出限价单(Sell Limit)(该成交会显示在委卖栏,ASK)。

这个例子的重点在于,同样是平仓操作,根据所使用的订单类型不同,它可能会显示在不同的栏(BID或ASK)中。

理解这些信息至关重要,因为许多对订单撮合的分析之所以出错,是因为它们一开始就建立在错误的前提之上。

因此,首要结论应是:并非所有显示在委卖栏(ASK)中的成交都是意图为市场增加买盘压力的买单,也并非所有显示在委买栏(BID)中的成交都是意图为市场增加卖盘压力的卖单。这正是分析订单流各种变体时所面临的根本问题所在。

这些基于订单撮合机制的程序始终被设计为反映主动性,问题在于我们无法区分已成交订单背后的真实意图。

当我们看到在委卖栏(ASK)成交时,它一定是市价买单(Buy Market)与卖出限价单(Sell Limit)的撮合。而当我们看到在委买栏(BID)成交时,它一定是市价卖单(Sell Market)与买入限价单(Buy Limit)的撮合。但我们无法知道这种撮合订单背后的来源或意图:

在进行订单流分析时,主要的错误来源在于人们普遍认为所有显示在委卖栏(ASK)的成交都来自买入的主动行为,而所有显示在委买栏(BID)的成交都来自卖出的主动行为。但正如我们刚刚所看到的,这与事实相差甚远。这类软件只是将成交简化为主动订单与被动订单的匹配,却无法知道这些订单背后的真实来源或意图。

如果一个空单的止损与一个多单的止盈发生撮合,会出现什么情况?这种撮合会显示在委卖栏(ASK),但这真的意味着市场中有买盘压力吗?显然不是。在这个例子中,这两位交易者实际上都已经退出了市场,但他们的成交仍然会显示在委卖栏(ASK)。这正是订单流的问题:它仍然是一种高度主观的工具。尤其是在你对订单撮合机制没有完全理解的情况下,问题会更加严重。

同样的问题也出现在委买栏(BID)。可能会出现这样的情况:某个触发了多单止损的交易者与另一个想要空单止盈的交易者订单撮合。这种撮合会显示在委买栏(BID),但两者都已退出市场,并不存在新的卖出压力。

暂无评论内容