暗池是一种私人市场(场外交易市场),它为机构投资者之间的接洽与金融资产交换提供便利,其特殊之处在于,这些交易不会立即被公开报告,成交量(交易金额)要在24小时之后才能被披露。

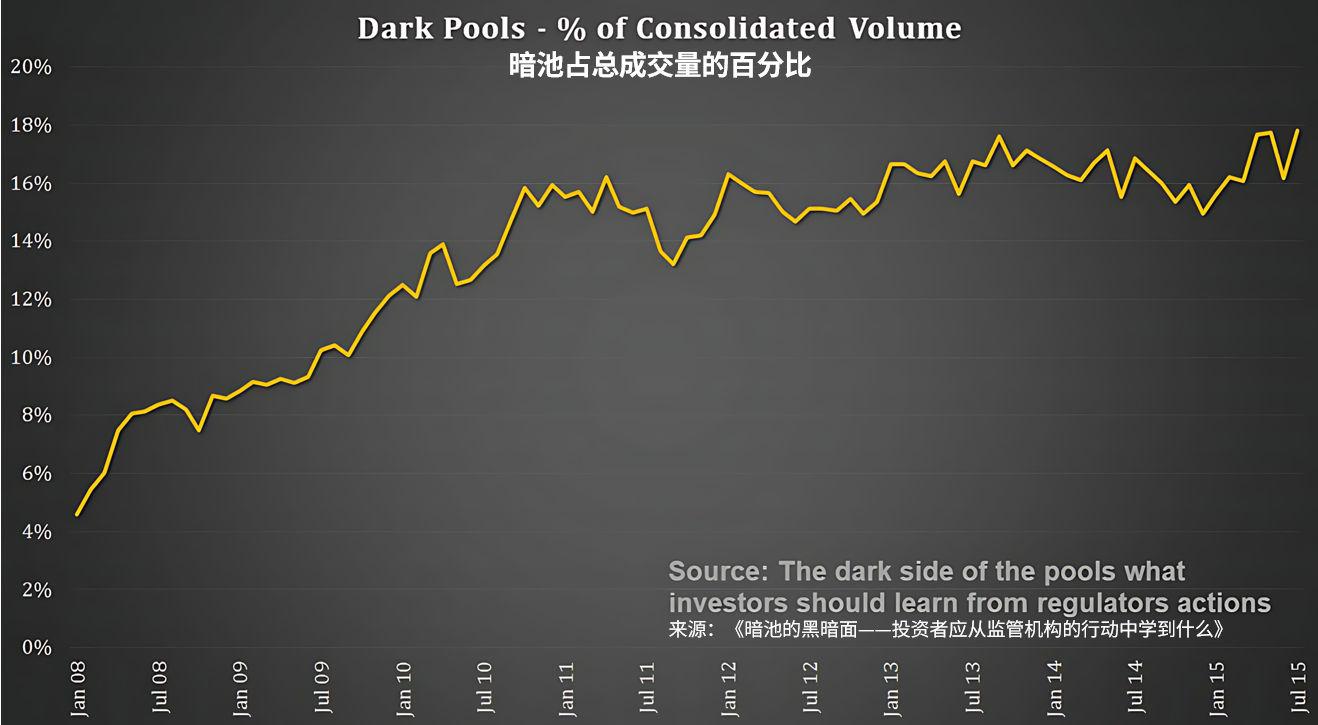

在美国的非集中式股票市场中,交易量约占35%,其中暗池交易占比为16%至18%。并且根据彭博社的一项研究,整体暗池交易已经占据了超过30%的总交易量。

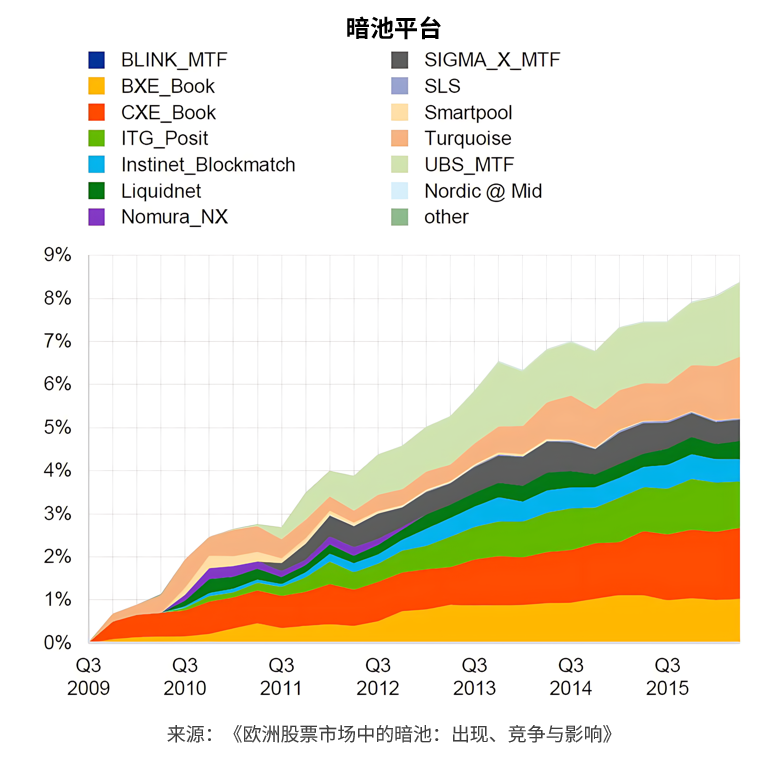

近年来,暗池在欧洲股票交易中的市场份额迅速扩大,从2009年的1%增长到2016年的8%。

当一家大型机构想要买入或卖出大量资产时,他们会选择这种类型的市场,主要是因为他们知道,如果进入公开市场,将很难找到足够的对手方,且可能会获得更差的价格,同时还会暴露在高频算法执行的抢先交易等掠夺性技术之下。在这种市场中,他们既可以避免这些负面影响,又能获得更低的佣金成本,因为他们节省了公开市场所需支付的费用。

与许多人想象的相反,暗池是高度受监管的,因为其运营方都在美国证券交易委员会(SEC)和美国金融业监管局(FINRA)注册,因此会像公开市场一样接受定期的审计和检查。

除了私人金融机构外,一些公共交易所也拥有自己的暗池,例如纽约证券交易所(NYSE),它是全球交易量最大、流动性最强的交易所。

芝加哥商品交易所(CME),作为全球拥有最多期权和期货合约的市场,也拥有自己的暗池,并通过其称为“大宗交易(Block Trades)”的机制提供这种不透明的交易服务。在其官方网站上,他们对这方面的信息进行了详细说明,主要内容包括:

“大宗交易是一种私下成交的期货、期权或组合交易,其允许在公共拍卖市场之外执行。参与大宗交易的对象仅限于符合条件的合约参与者,这一术语的定义来源于《商品交易法》。”

第526条规则(“大宗交易”)管辖CME、CBOT、NYMEX和COMEX产品的大宗交易。大宗交易被允许在特定产品中进行,并且必须满足最低交易规模要求,该要求根据产品、交易类型和执行时间而有所不同。大宗交易可以在任何时间以公平且合理的价格执行。

暗池如何影响我们

暗池中的交易活动在决定日内收益及其相关的不确定性方面发挥着重要作用,因此对市场微观结构有着重要影响。

事实证明,我们可能正在分析某个资产,但其间已经发生了非常重要的隐藏交易,而我们显然无法判断这些交易中买方的意图。

这些交易由于不受公共市场供需的直接影响,因此不会对价格形成产生即时作用。但有研究表明,一旦暗池中的订单成交情况被披露,公共市场的交易者会对此做出反应,从而可能显著改变此前对市场互动的分析结果。

暂无评论内容