由于在一个结构的发展过程中,市场的控制权可能会不断变化,因此我们需要持续评估价格行为和成交量,随着新的信息进入市场并反映到图表上进行修正。基于这一点,我们始终应当给予最新信息更高的权重。

当我们预测一个情境时,我们总是会考虑截至目前为止的所有信息。也就是说,预测是基于当下的市场状态。当下是最重要的市场背景,而其次重要的背景则是紧邻当前之前的市场状态。

正因如此,某个特定的市场行为最初可能暗示某种结果,但其状态可能会发生改变,因为所有市场行为都必须通过随后的价格行为来确认或否定。

保持某个情境长期不变的有效是没有意义的。许多技术分析的批评者正是利用这一点来试图否定它——他们看到一种无法被修改的分析方法。但现实是,市场并不是静态的,每一个时刻都是独特的,并且新的信息不断无休止地进入市场。

这就是为什么有时我们必须改变对某个动作背后市场情绪的认知,并因此调整最初赋予它的标注。正如我们已经讨论过的,标注本身并不重要,真正重要的是该动作背后的实际行为。而这一行为向我们传递的含义,则取决于随后的市场动作。

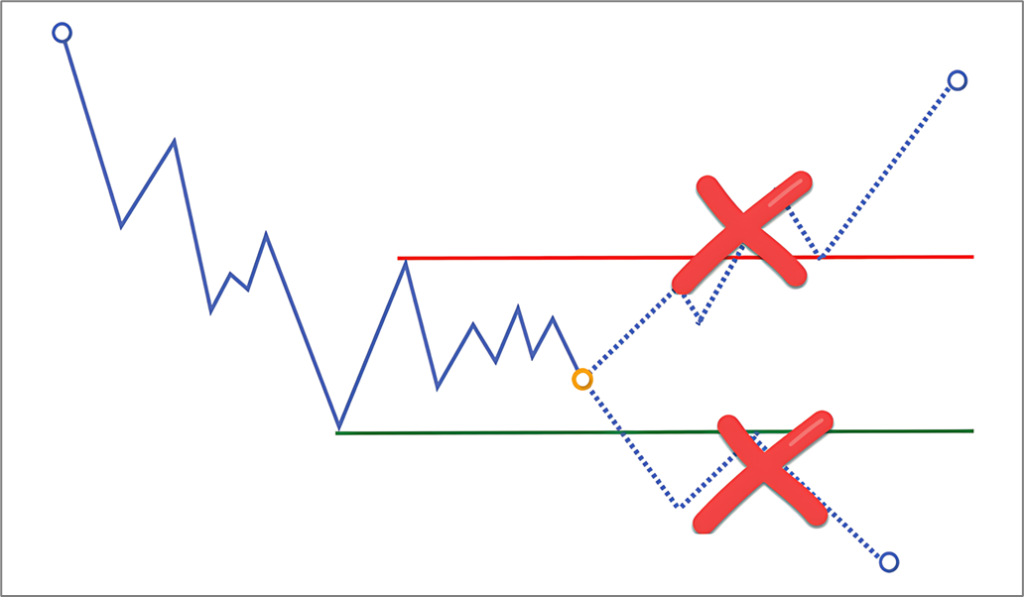

最初看起来像是一个假突破,似乎在充当C阶段的测试(最终可能会引发区间的突破与延续),但它也可能仅仅是一个测试,表明市场在那个方向上的意图性。然而,我们只能在看到随后的价格行为之后,才能对其进行评估。

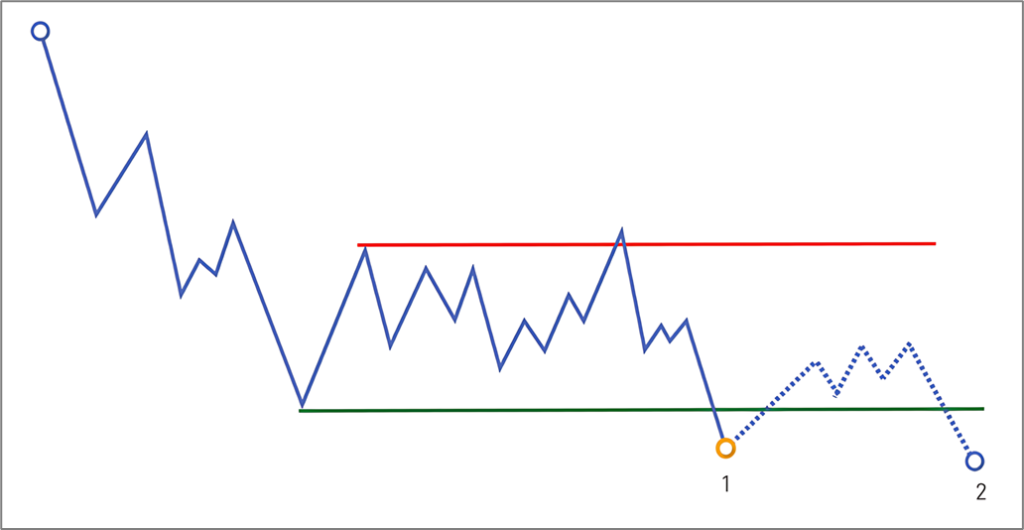

例如,如果一个潜在的弹簧(Spring)之后,未能形成哪怕一次表明一定强势的向上运动(至少要出现一次次强势迹象(mSOS)),那么我们就必须重新评估这一动作背后的市场情绪。与其把它看作是一个看跌假突破、暗示向上的方向性偏好,不如将其视为一次弱势测试。

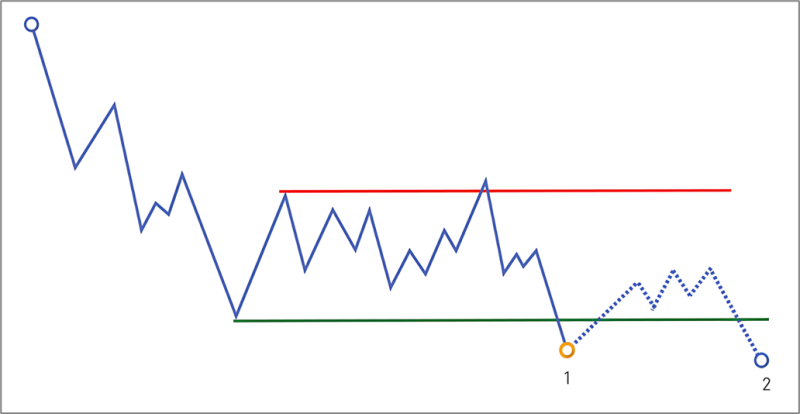

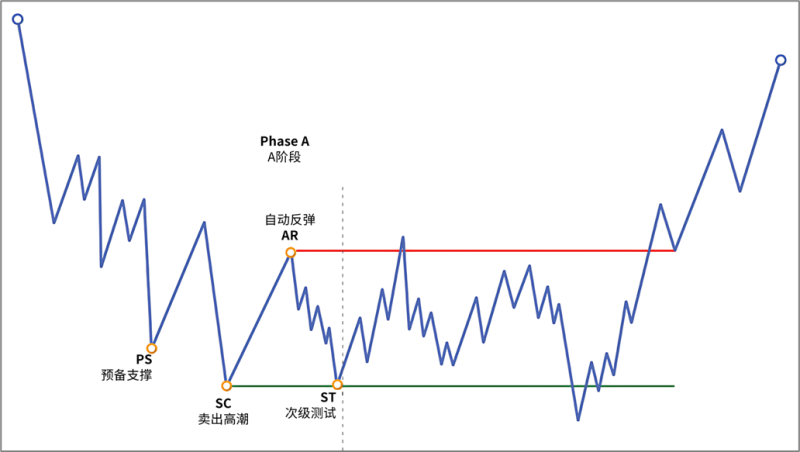

观察上图中的例子,在价格处于点位1时,我们可以认为这是一个潜在的弹簧(Spring)情境。然而,在看到它并未产生任何强势迹象(SOS)之后,我们对这一动作的解读就应该改变。当价格在点位2创出新低时,我们应当将其标注为一次简单的测试。

另一个需要注意的重要点是:我们只能合理地预测下一步走势,而绝不能预测得更远。基于价格此前的表现,我们可以评估某一走势在随后发展的概率。而当这一走势结束后,我们才有能力去预测下一步走势。在B阶段时就试图去判断未来会发展成一个积累结构还是派发结构,这是完全不合适的,那并不是威科夫方法。

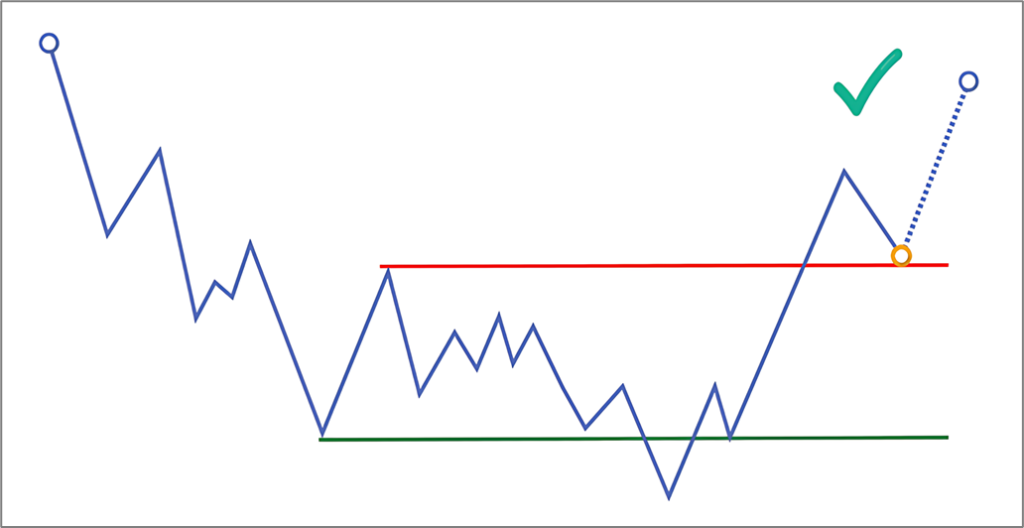

这正是威科夫方法的优势之一:它为我们提供了一份清晰的路线图,一个我们可以期待某些价格运动发生的市场背景。如果价格处于一个潜在的看跌型洗盘(Spring)位置,并且我们的分析确认了这一点,那么我们接下来就会等待随后的向上突破行情。当这一上涨运动按照我们的预期发展(价格与成交量同时增加)时,我们就能够预测下一步动作——价格将回到被突破的结构水平进行回测。而当价格处于这个回测小溪边缘(BUEC)位置时,我们就可以进一步评估局势,并预测区间外随后的趋势行情。

这就是我们应该遵循的动态逻辑。它并不是要求我们去发明什么,而只是要求我们在实时中跟随并评估价格行为与成交量,以此来判断下一个最可能发生的市场运动。

“为什么”很简单,其逻辑可以再次从之前提到的结构失败的原因中找到:

- 我们并不知道当前支撑这一走势的交易者的意图。他们可能只是短期交易者,会在下一个流动性区域选择平仓离场;也可能相反,他们是以更长期的视角参与,并会持续支撑行情,直到整个结构完全发展。

- 我们也不知道是否会有实力更强的交易者突然介入。在关键时刻(即突破与回测、用于确认结构方向的时刻),可能会出现更具攻击性的交易者,他们拥有更强的市场推动能力,并可能选择向相反方向发力,因为他们的估值体系和长期策略可能完全不同。

暂无评论内容