不幸的是,所有主观交易方法的最大劣势在于,由于其本质特性,所涉及的分析与情景预测都具有主观性。

正是由于这种主观性,即便是像威科夫方法这样具有真实底层逻辑的交易体系,在不同交易者手中也可能无法取得成功。

正如你可能在其它地方读到的那样,人工干预无疑是交易策略中最薄弱的环节,而这显然是由于情绪因素支配着我们的行为所导致的。

为减轻这一问题,许多专家建议尽可能让你的交易策略保持客观化。但这并不是一件容易的事,尤其对于威科夫交易者而言更是如此。预测情景所涉及的因素非常多,要创建一套完全客观的规则,并确保它始终以相同方式运行,几乎是不可能的。

我们能够掌控的一个解决方案,就是尝试将用于入场的触发条件进行量化。这无疑是一个简单的措施,可以帮助我们在策略中融入一定程度的客观性。

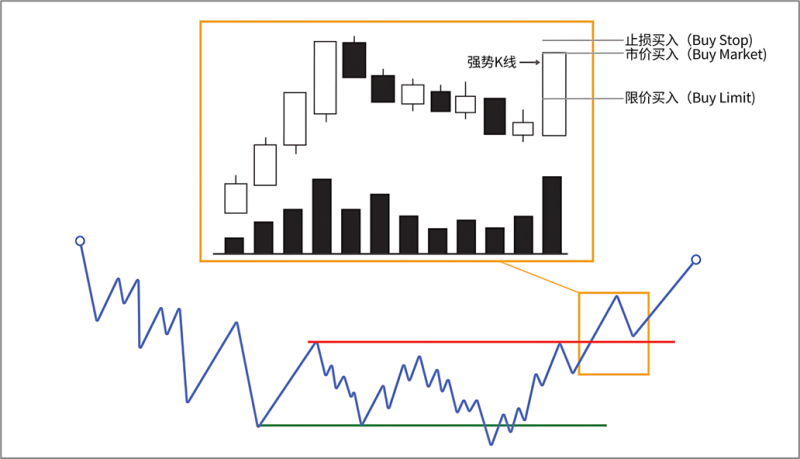

如果你仅使用柱线或K线图进行交易,你可能会希望将某一价格形态出现时的情况进行量化。假设我们要做多,可以量化一个简单的价格反转形态:先出现一根空头K线,然后出现一根多头K线。在此基础上,我们可以将其复杂化,加入更多变量。例如,我们可以假设价格位于较低的移动平均线之上,第二根多头K线的涨幅超过一定点数(Pips),并且在该多头K线突破时使用止损买入单等。

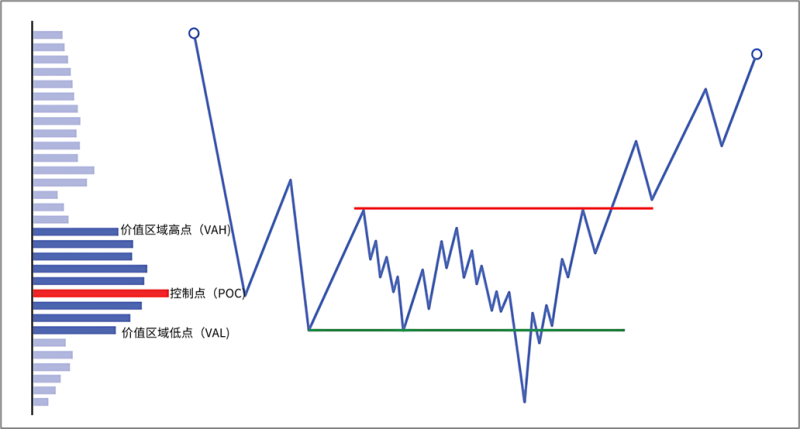

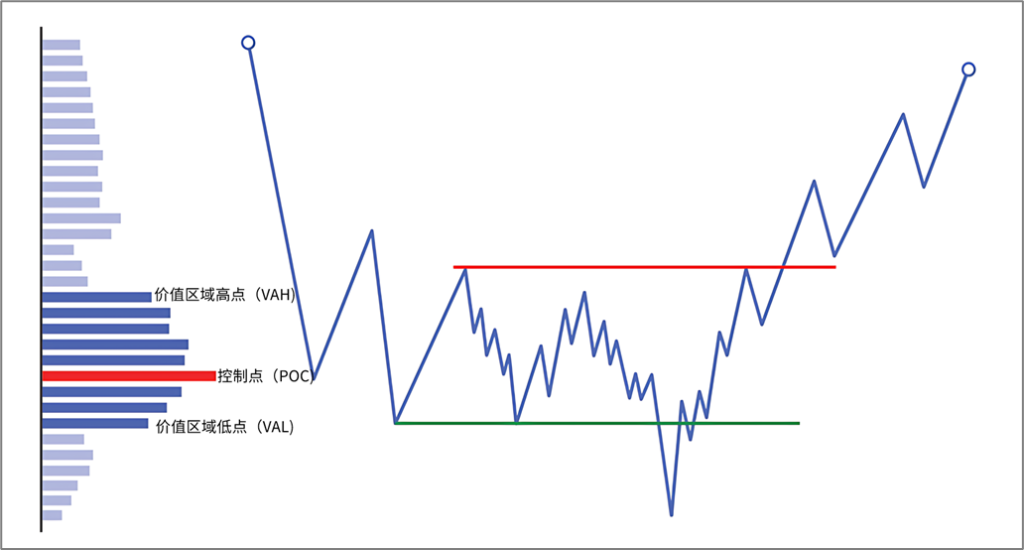

如果你在交易中还使用基于成交量的工具,你可能希望加入其它变量,例如价格位于成交量分布控制点(POC)、价值区域高点(VAH)、价值区域低点(VAL)或成交量加权平均价(VWAP)之上;或者要求多头K线同时伴随主买量与主卖量的差额(Delta)的显著增加。

可选方案是无穷无尽的,从最简单到最复杂,唯一的限制就是我们的想象力。当然,这是一项艰苦的工作。如果你不会编程(编写交易机器人),就必须手动完成,这将耗费大量时间。此外,在进行回测(Backtest)时,还需要考虑其它因素,例如数据质量、费用成本(点差、佣金、隔夜利息)、潜在问题(滑点),以及策略优化等相关问题。

暂无评论内容