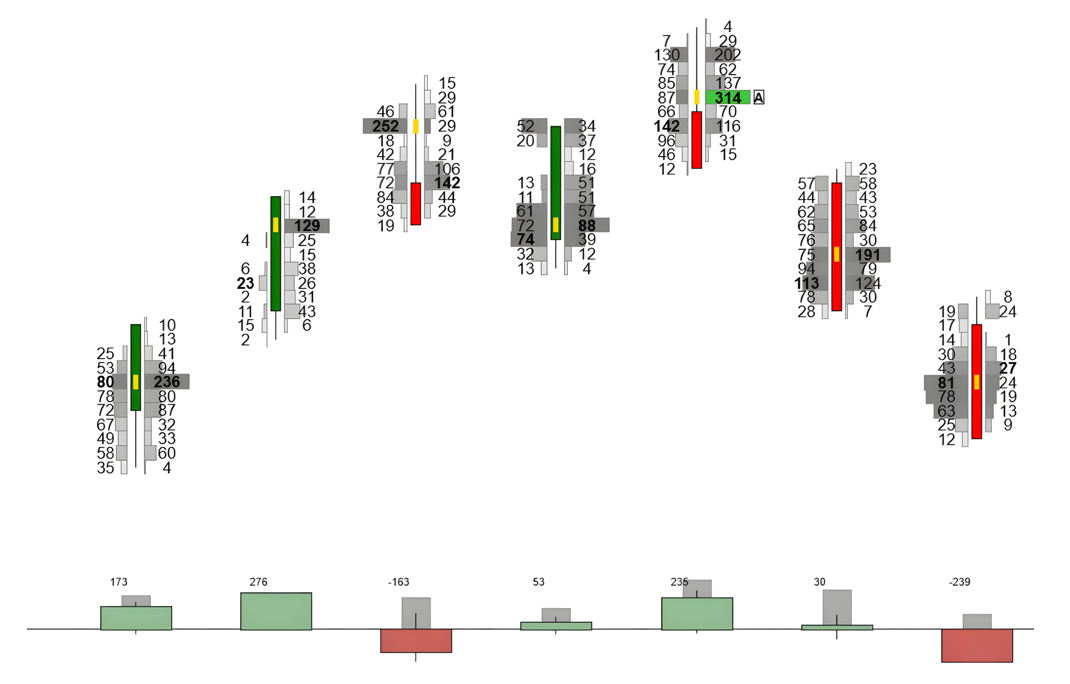

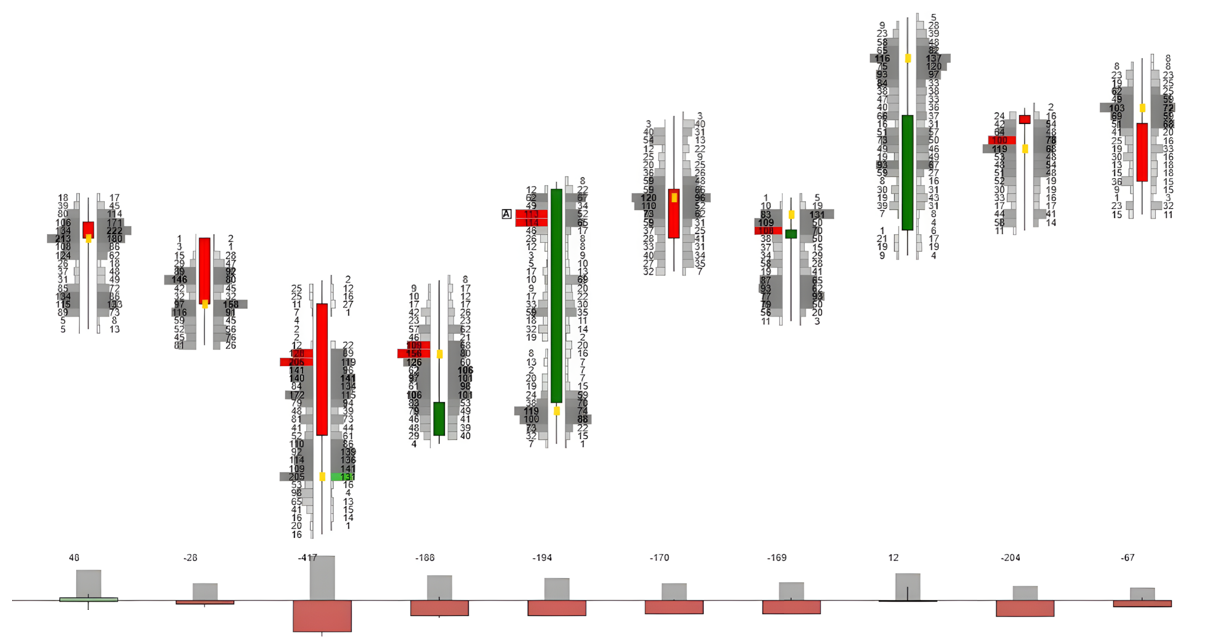

例如,如果我们分析足迹图,会看到一个上涨走势,在顶部出现了有利于委卖栏(ASK)的失衡(绿色),随后价格立刻转向下跌。这一现象为我们提供了不同的解读可能。

有些人会说这些是被套的买家(假设委卖栏中的这种失衡是具有方向意图的主动买入);另一些人会说这些是空头止损单的执行;还有人会说这些是多头头寸的获利了结;最后也有人可能会说这是卖方的被动入场(通过卖出限价单的吸收)。

他们的说法可能都对。事实上,很可能这些情况都有所发生。此外,在那个时刻,Delta很可能是负值,这向我们显示出一种背离现象。

这正是分析订单流时问题变得明显的地方。事实上,在实时行情中,我们无法准确判断这些成交的真实来源。在许多情况下,为了证明某种假设场景,人们会选择其中一个特定的理由。例如,一个预期市场下跌或已经持有空头头寸的人,会看到在委卖栏(ASK)上执行的大单,并将其解读为“被套买家”,因为这正是支持他看空观点的理由。

在这个例子中,唯一客观的事实是:既然它出现在委卖栏(ASK)中,那它就是市价买入单与限价卖出单之间的撮合。但若要断言它一定是之前所描述的那些可能原因中的某一种,这种结论显然并不牢靠。

因此,如果决定使用订单流进行分析,最合理的做法是将其分析从属于其它方法所提供的市场背景,例如我们所使用的威科夫方法。原因在于,由于订单撮合的复杂性和本质,我们会在图表的任何位置发现这种类型的失衡,而这并不会为我们提供实际优势。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容