这一法则基于这样的理念:市场中的一切变化都不会无缘无故发生。价格的变化必然源于某种已经在先期形成的“原因”。只有当这个“原因”被构建完成后,价格的“结果”才会显现出来。

通常情况下,市场中的“原因”是通过交易双方之间的大规模换手而形成的,这些交易往往发生在信息充分的交易者与信息不足的交易者之间。在单笔交易的层面上,促使价格上涨的原因,是买方渴望获得这些股票(或合约);而促使价格下跌的原因,则是卖方渴望将其转换为现金。

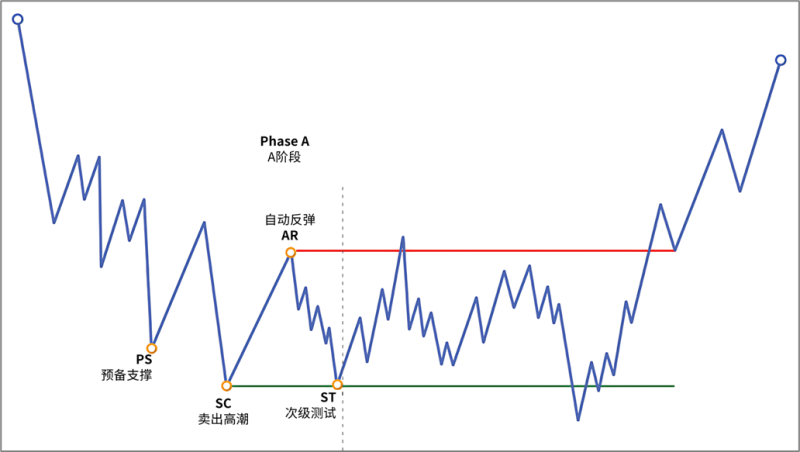

除了从单笔交易的角度观察“原因”外,我们的目标还应从更广阔的视角来理解它,即从价格运动的整体角度来看。在这种情况下,当市场价格横向整理时,就被认为是在构建“原因”。随后,这种“原因”将引发向上或向下的趋势运动,而这就是“结果”。

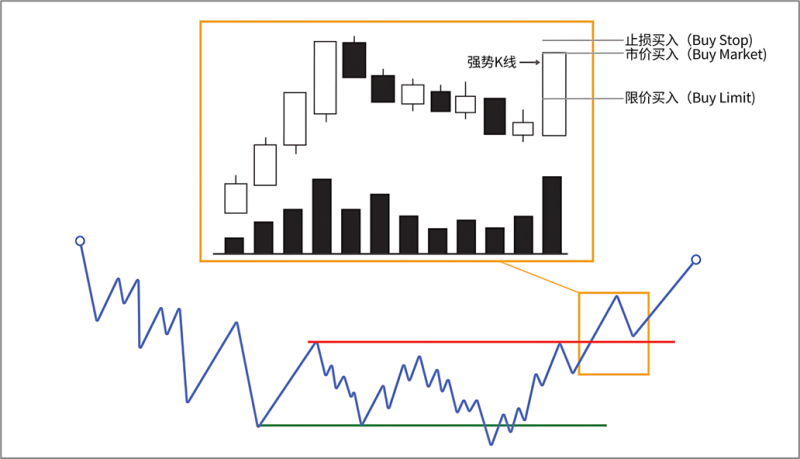

在这些横盘整理的阶段,会进行资产的吸筹行动。在此过程中,大型交易者开始逐步站在市场的正确一侧,同时逐渐将其他市场参与者排挤出局,直到他们为价格找到一条后续能够畅通无阻运行的路径。

这一法则的一个重要方面是,由“原因”所产生的“结果”,总是与该原因成正比。因此,一个重大的原因会带来更大的结果,而一个较小的原因则只会产生较小的结果。逻辑上我们可以推断,市场在区间中花费的时间越长,用于开展吸筹或派发的“运动”越充分,那么随后的趋势所能行进的距离也就越远。

关键在于,要理解价格横盘阶段正是积累/派发过程发生的时期。

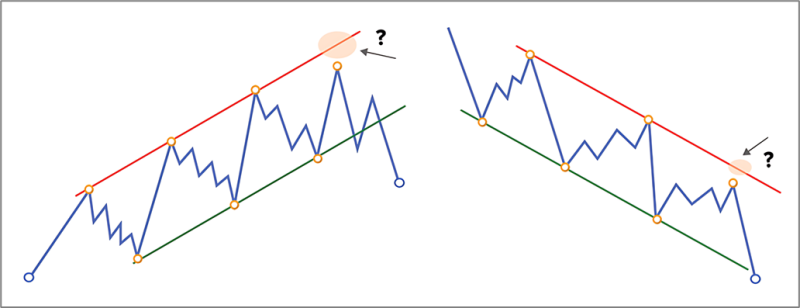

根据横盘阶段持续的时间长短,以及在其构建过程中所观察到的各种动作(例如假突破等),这一“原因”将会引发相应的上涨或下跌运动,即“结果”。

另一个需要牢记的方面是,并非所有的横盘区间都是积累或派发过程。这一点非常重要。请记住,威科夫方法告诉我们,有些结构不过是价格的波动而已,背后并没有任何“原因”在推动它们。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容