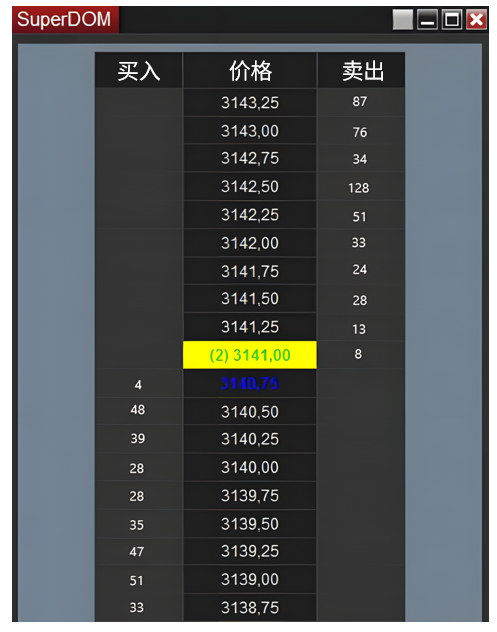

订单簿展示了所有待执行的挂单(流动性),这些挂单分布在买价(BID)和卖价(ASK)两栏中。正如我们已经知道的,BID代表买入挂单,ASK代表卖出挂单。

由于此类软件通常只具备二级深度(Level2),大多数市场只能显示当前价格上下各十档的流动性。这一点很重要,因为在这十档之外仍然存在流动性,但只有拥有三级深度(Level3)的用户(主要是流动性提供者)才能看到这些信息。

对订单簿的分析存在一些问题。其中之一是可见的流动性并不等于这些价位上实际存在的流动性。订单簿中显示的流动性仅来自限价单。由于市价单的本质是由主动交易发起并立即执行,因此它们在任何地方都不可见。另一方面,止损单在达到触发价格后会转化为市价单,因此它们也不会显示在订单簿中。

除此之外,正如我们在一些高级订单功能中所看到的那样,某些特殊的订单指令也不会显示在订单簿中,因此实际上我们分析的仅是所有待执行订单中占比并不高的一部分。

另一个订单簿分析或任何基于该类流动性数据的工具所面临的主要问题是,这些待执行的订单可以在成交前被下单者随时撤销。正是由于这种特性,算法交易产生了不同形式的操纵行为:

虚假挂单(Spoofing)

这是一种在委买价(BID)和委卖价(ASK)栏位中挂出大量合约(限价单),但无意真正成交的行为。其目的在于制造一种“不可逾越的壁垒”的假象,从而引导价格向相反方向运动。这些订单是虚假的,因为当价格接近这些挂单价位时,它们会被撤销而不会被执行。

这是一个有趣的概念,突出了限价单对价格波动所具有的影响力。正如我们所提到的,限价单本身由于其特性并不能直接推动市场,但通过这种操纵手段,我们可以看到价格在某些时刻会受到它们的影响而产生波动。这种影响不是基于限价单的实际成交,而是基于其间接影响。

假设你平时在每个价位上通常只能看到大约50张合约的限价单。那么,如果你突然看到500张合约会怎样?很自然地,其他参与者会认为价格不太可能轻易突破该价位,从而缺乏与这些挂单对抗的兴趣。结果当然是价格会朝着这个巨额挂单的反方向移动。这就是大型交易者为了将价格推向他们期望方向而进行的操纵行为。

冰山订单(Iceberg Orders)

这是将一笔大型限价单拆分为多个较小订单的做法。这种行为的动机与隐藏原始订单的真实规模有关。

冰山订单主要由机构交易者使用,他们希望在某一价格区间内执行大量合约,并借助采用此技术的算法来实现被动成交,以避免价格朝不利方向波动。需要注意的是,这类订单的背后只有一个来源,即某个大型交易者,而不是多个交易者的合并订单。

用真实冰山的例子来类比是非常形象的。在表面上,你看到的似乎是正常数量的合约,但你不知道的是,这个订单只是一个更大订单的一部分。当这小部分被市场成交后,大订单会迅速补上新的挂单。

这是最清晰的一个“吸收”实例。可能会有许多激进的买家推动委卖价(ASK),而这些买入市价单却不断与冰山订单的卖出限价单成交,从而无法推动价格上行。我们会说这些买单正在被“吸收”。

暂无评论内容