最新发布第4页

排序

7.6 有效使用画线

新入市的散户交易者通常喜欢在图表上画各种线条,以此来识别支撑和阻力位,并寄希望于市场会尊重这些画线。但是你必须明确一点:市场并不在乎你在图表上画了多少条线,也不在乎这些线有多粗或多...

理查德·威科夫(Richard Wyckoff)

理查德·威科夫(Richard Wyckoff,1873-1934)是华尔街的知名人物。他从15岁开始以股票经纪人的身份进入金融行业,从职业生涯一开始,他就成为该领域的先驱者之一。(图1) 他所开...

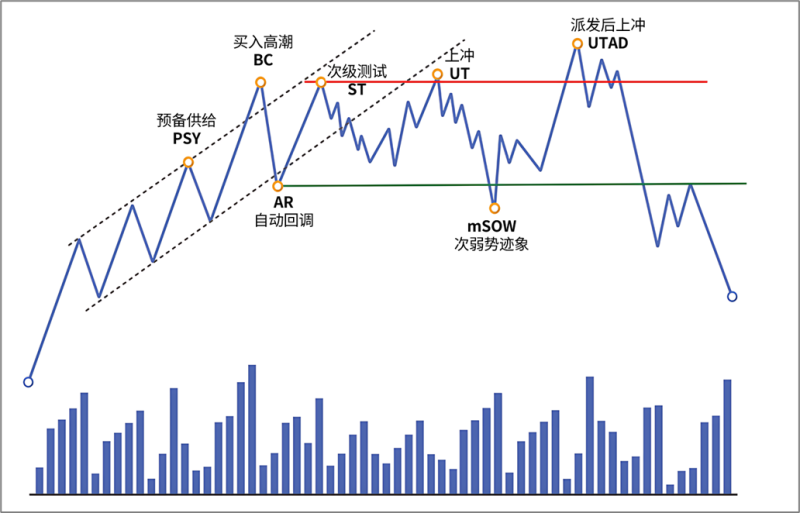

4.6.8 派发后上冲(Upthrust After Distribution, UTAD)

派发后上冲(UTAD)是指在派发结构或再派发结构中,作为测试事件在C阶段出现的向上假突破。这是一次向上的价格运动,其目的是在到达关键区域(例如突破前高)后,检验买方继续推动价格上涨的能...

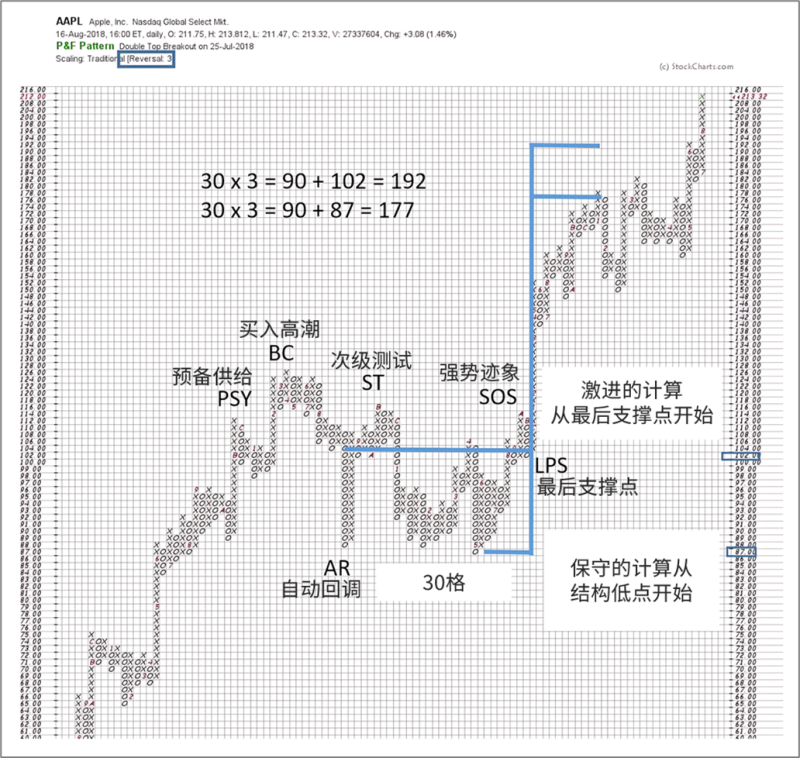

2.2.2 点数图(Point and Figure Chart)

起初,趋势运动的幅度是未知的,但我们可以假设,它将与引发这一运动的“努力”成正比。威科夫使用点数图这一技术来量化“原因”,并据此估算未来可能的“结果”。潜在目标的估算是通过横向列数...

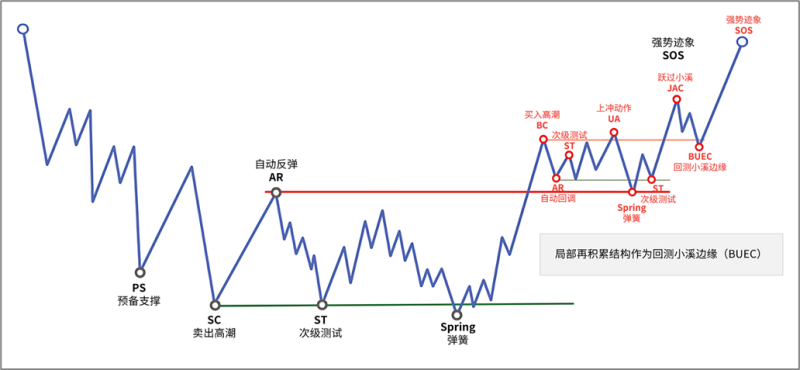

3.5 再积累(Re-Accumulation)

再积累过程与积累过程完全相同。两者唯一的区别在于结构开始发展的方式不同:积累区间是在一轮下跌行情结束时开始的,而再积累区间则是在一轮上涨行情结束后开始的。3.5.1 吸收筹码再积累是此前...

高频算法如何影响我们?

当今市场中,大部分成交量来自高频算法,但这对我们基于结构的分析并没有太大影响,主要原因是我们并未与其竞争去利用相同的市场异常。我们的分析旨在利用市场中的确定性一面,试图弄清谁拥有更...

7.9.3 C阶段的假突破

这是第三个、也是最主要的信号。它是对我们的分析和预测影响最为关键的事件。一次假突破的最低目标,就是到达结构的另一端。如果我们在C阶段观察到这一事件,它将引发一次真正的突破,并在区间...

2.2 因果法则(Law of Cause and Effect)

这一法则基于这样的理念:市场中的一切变化都不会无缘无故发生。价格的变化必然源于某种已经在先期形成的“原因”。只有当这个“原因”被构建完成后,价格的“结果”才会显现出来。通常情况下,...

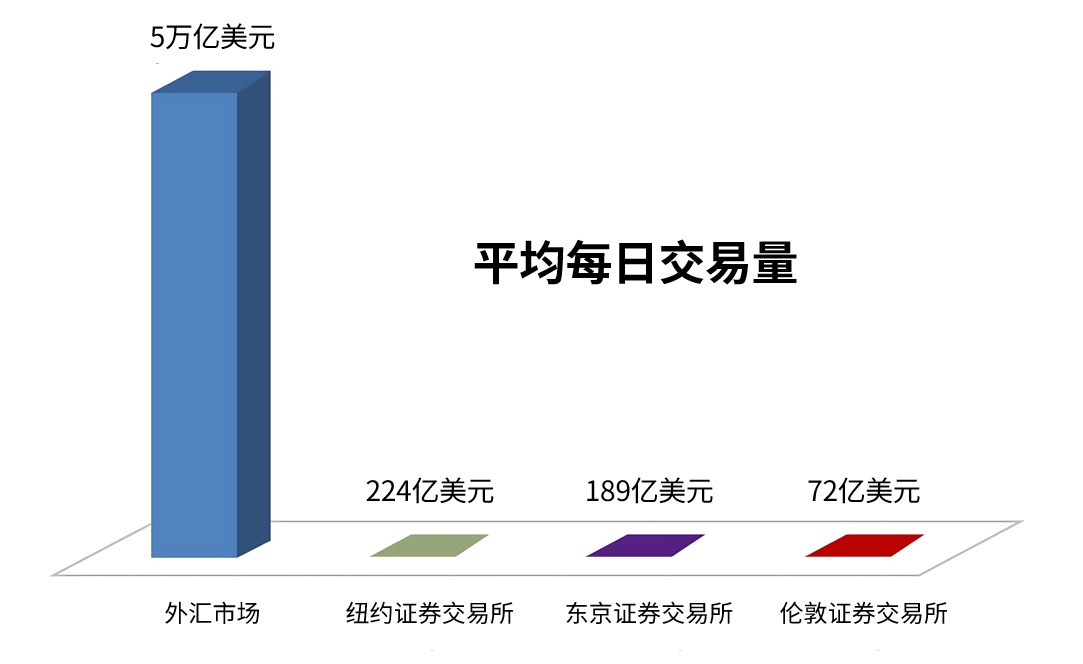

成交量的重要性

正如我们所见,在当前所处的市场背景下,成交量比过去几十年变得更加重要。有越来越多的资金在各类金融市场中流动,这引发了一些变化——从交易方式到新工具的出现。在20世纪初,市场完全依靠人...

8.1 市场背景(The Context)

第八部分:交易方法我们的交易与投资决策,将基于图表主观解读中的三个最重要的要素:市场背景、结构以及交易区,且必须按照这一顺序依次考虑。8.1 市场背景(The Context)市场背景是由威科夫...

8.6 止损(Stop Loss)

这一工具用于在市场走势与我们持仓方向相反时,接受亏损并退出交易。这种类型的订单,其性质总是与之前开仓所用的订单相反:如果我们持有的是多头仓位,止损单将是一张卖单;如果我们持有的是空...

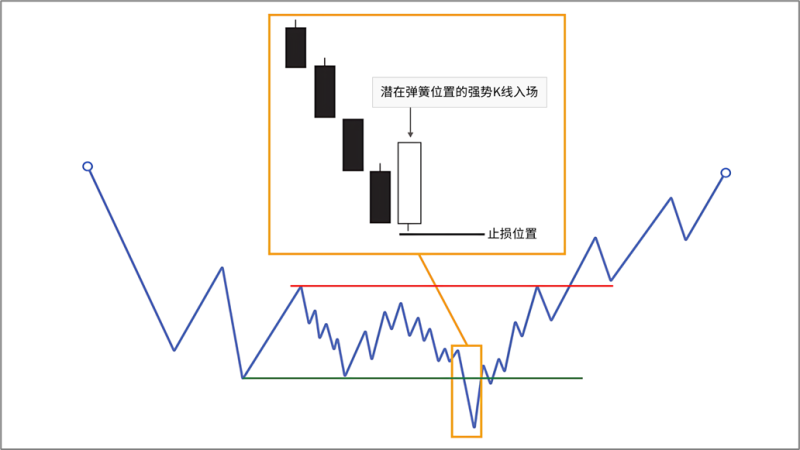

4.5.8 次级测试与普通测试的区别

从概念上来说,它们是相同的动作:一种旨在评估交易者在某一方向上力度的价格运动,如果要被视为有效,必须伴随着价格波动区间和成交量的减少。唯一的区别在于:次级测试(ST)是威科夫方法中的...

3.6.5 派发区间的常见特征

以下是派发区间的关键特征:高成交量与高波动性伴随区间的发展。在派发区间中,会观察到显著的价格波动,并且成交量相对保持在较高且稳定的水平。在区间下沿进行的测试若伴随低成交量,则表明市...

2.3.5 缺乏兴趣

价格的反转并不总是在出现大量成交量(即努力)而价格波动却相对较小(即结果)时发生。还有另一种价格反转的方式,那就是由于市场缺乏兴趣所致。在市场经历显著下跌或出现空头回调之后,底部若...

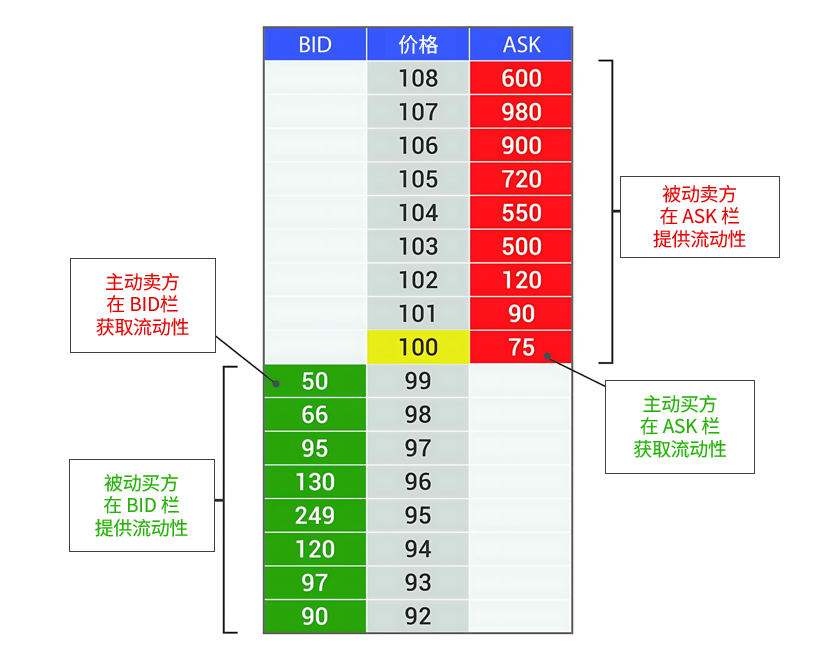

基于行为类型的市场参与者

澄清对供需法则解读错误的关键因素在于交易者的行为,因为他们可以通过不同的方式参与市场:❖ 主动型(Aggressive)这类参与者是流动性获取者,通过使用“市价单”来成交。他们具有强烈的入场...

7.10 我们如何从零开始分析一张图表

这是新手交易者在开始以价格行为与成交量为视角进行图表分析时,必须克服的第一个障碍之一。首先要说明的是,对于图表而言,越简洁越好。在图表上画上成千上万个标记毫无意义。唯一的结果就是掩...

威科夫方法处于何种位置

回到我们关注的主题,基于威科夫方法原则的市场解读是建立在市场确定性事件之上的:因果法则。对于市场而言,要产生一种结果(趋势),首先必须存在一个原因(积累/派发)。此外,还有确定性事...

成交量分布(Volume Profile)

成交量分布(Volume Profile,VP)是市场分布(Market Profile®,MP)的一种变体,该工具由J. Peter Steidlmayer于1985年为芝加哥期货交易所(CBOT®)设计。Steidlmayer是这家重要的期货与期...

4.5.5 普通测试(The Generic Test)

从定义上讲,测试是一种尝试、评估或检验。在这里,所测试的对象是大资金交易者是否有意愿继续推动价格沿原方向运行。如果出现的K线显示聪明资金缺乏参与,那么该测试就可以被视为成功。因为在...

9.6 谷歌 ($GOOGL)

这张谷歌的图表向我们展示了一个完整价格周期的发展过程:从派发阶段到下跌趋势,再到积累阶段,最终进入上涨趋势。这是一个相对更复杂的图表分析,但你依然可以清晰地看到市场的运行方式:如何...